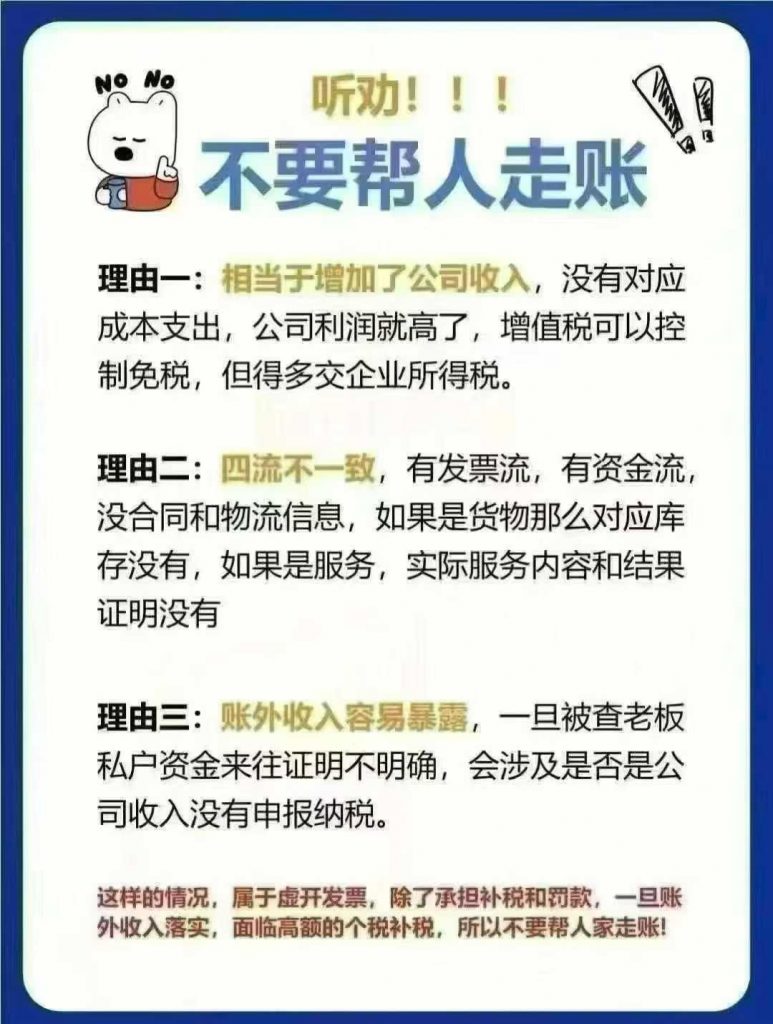

听劝!!! 不要帮人走账

别因 “帮人走账” 踏入税务风险泥潭

在商业活动里,“帮人走账” 看似是举手之劳,实则暗藏诸多税务风险,可能让企业和个人陷入麻烦。

从税务角度看,帮人走账会使公司收入虚增。正常经营中,收入应与成本支出相匹配,可帮人走账时,没有对应的成本支出,公司利润就会被抬高。虽说增值税能通过一些方式控制免税,但企业所得税却会因此大幅增加,这无疑加重了企业的税务负担。

“四流一致” 是税务管理的重要原则,即发票流、资金流、合同流、物流(或服务流)要相互对应。可帮人走账时,往往只有发票流和资金流,缺乏合同以及物流或服务的相关信息。要是涉及货物,库存无法对应;要是涉及服务,实际服务的内容和结果也没有证明。这种 “四流不一致” 的情况,很容易引发税务机关的关注,被怀疑存在虚开发票等违规行为。

而且,帮人走账产生的账外收入也极易暴露。一旦被税务部门核查,老板私户的资金往来若无法明确证明来源和性质,就可能涉及公司收入未申报纳税的问题。

虚开发票是严重的违法行为,一旦被认定,除了要承担补税和罚款,若账外收入被查实,还可能面临高额的个税补税。这不仅会给企业带来经济损失,还会影响企业的信誉,甚至可能让相关人员承担法律责任。

所以,无论是企业还是个人,都要认清帮人走账的风险,不要为了一时的 “帮忙”,而让自己陷入税务风险的泥潭,要始终遵守税务法规,确保经营活动的合法合规。

没有回复内容